Comment limiter au maximum les frais bancaires en voyage: toute ma stratégie !

Dans cet article, je t’explique concrètement comment je fais pour pour ne presque plus avoir de frais bancaires à l’étranger. De mes moyens de paiement à mes techniques pour retirer de l’argent, je te dévoile tout. Rien qu’en t’inspirant de ma stratégie, tu pourras économiser plusieurs dizaines d’euros sur ton séjour !

Tout d’abord, j’ai dit au revoir aux banques traditionnelles pour passer aux banques en ligne. En 2018, continuer à payer une carte basique de paiement est une absurdité. Depuis que j’ai revue ma stratégie, mes frais se limitent à 5,90€ par mois, en ayant 2 cartes de paiement «haut de gamme» chez deux banques différentes, et surtout en ayant aucun frais supplémentaire à l’étranger, la plupart du temps. J’ai donc :

- 1 carte Mastercard GOLD chez Fortuneo, qui me coûte exactement rien du tout, 0€ ! En cas de dépense ou de retrait dans une autre monnaie que l’euro, la banque prélève 1,98 % du montant de la transaction, sans minimum forfaitaire.

- 1 carte Mastercard Black chez N26. Cette formule me coûte 5,90€* par mois avec l’avantage majeur qu’il n’y a aucun frais appliqué aux paiements et retraits dans une autre monnaie que l’euro ! Cette formule devient rentable par rapport à la formule gratuite à partir du moment où tu retires plus de 300€ par mois à l’étranger, sans parler des assurances (rapatriement, vol bagages…) plus complètes.

À titre de comparaison : Avant, j’avais une carte VISA Premier à La Banque Postale. C’était 10,60€/mois, et pour tout retrait à l’étranger, 3,3€ de frais plus 2,30 % du montant de la transaction…je te laisse faire le calcul…en utilisant N26, j’économise au moins 40€ de frais tous les mois, soit l’équivalent de 4 nuits d’hôtel en Asie !

C’est chez Fortuneo que j’ai mes économies pour voyager. Je me serre de la carte uniquement en seconde option. À la fin de chaque mois, je fais un virement sur mon compte N26 pour faire face aux dépenses du mois suivant.

C’est avec N26 que je fonctionne au quotidien. Un des gros avantages, en plus de ne pas avoir de frais, c’est que je reçois une notification immédiate sur mon smartphone en cas de paiement ou de retrait. Ce qui permet de suivre plus facilement mes dépenses et, en cas de vol ou fraude de bloquer la carte sans délai directement dans l’app.

Je m’arrange également pour avoir un peu d’euro en liquide en cas de pépin. De quoi faire face quelques jours le temps de résoudre le problème. Genre 200€.

Ensuite, sur place :

Le change

J’évite au maximum les agences de change dans les aéroports. Les taux pratiqués sont exorbitants. Si jamais je ne peux faire autrement, je change juste de quoi faire face aux premières dépenses (de quoi acheter une carte SIM et de payer une première nuits d’hôtel par exemple). Pour faire du change, je privilégie les agences dans le centre des grandes villes, bien plus compétitives.

Les paiements en espèces

Dans beaucoup de zones touristiques, les commerçant et hôtels acceptent directement les euros ou les dollars. C’est rarement, voir jamais avantageux, je préfère payer en devise locale.

Les frais de retrait aux ATM (distributeur de billet en anglais)

Je fais toujours attention au ATM que je choisis. Suivant les pays et les banques, des frais de retraits peuvent être appliqués, soit de façon forfaitaires ou en pourcentage de la transaction. Par exemple, en Thaïlande, un montant forfaitaire minimum de 200 bahts (soit un peu plus de 5€) est appliqué. Dans ce cas là, il est donc plus pertinent de faire quelques gros retraits que plein de petits.

Les taux changes aux ATM

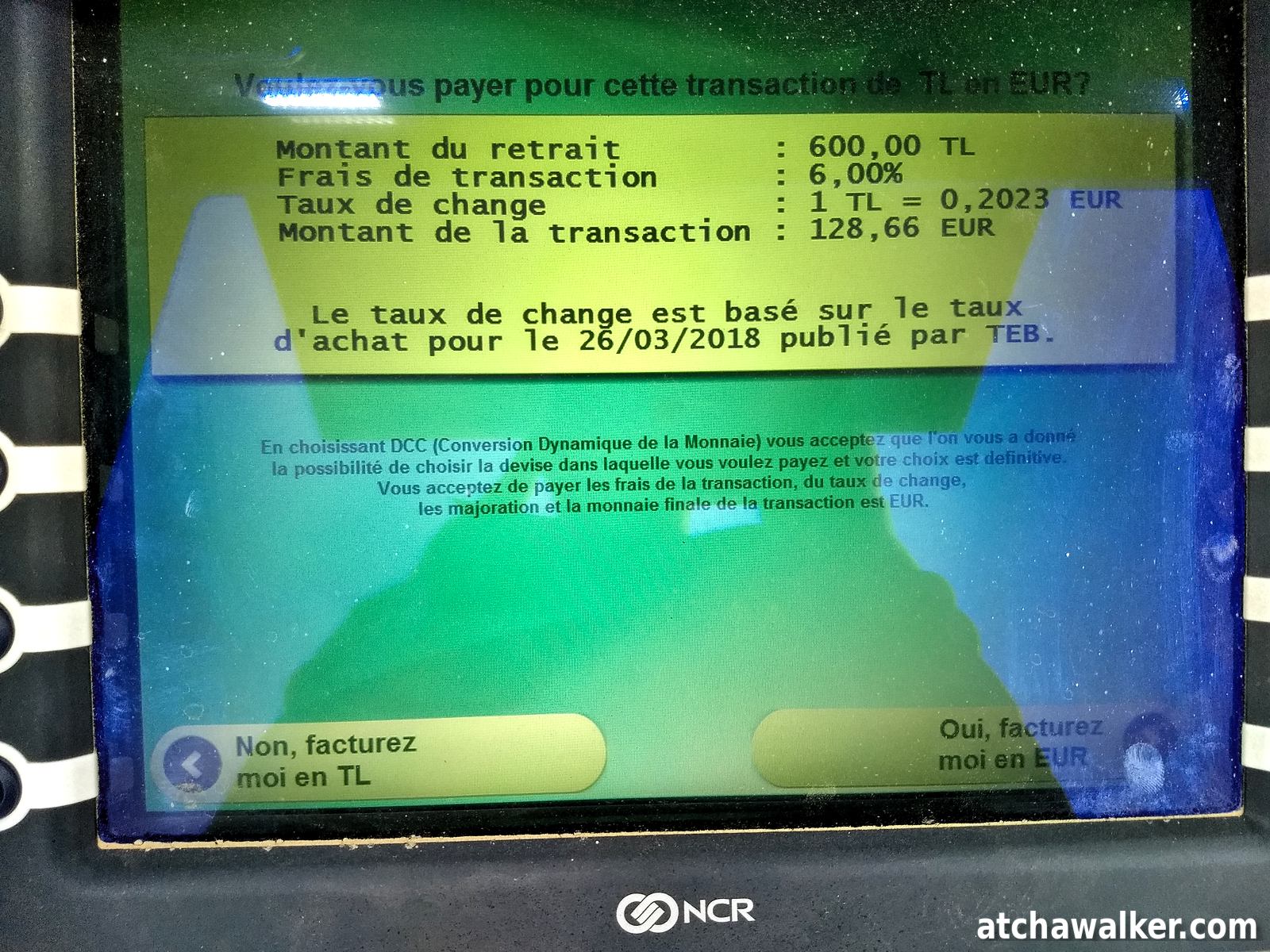

Souvent, au moment du retrait, le choix est proposé de laisser la banque de l’ATM faire la conversion en devise locale plutôt que de laisser la banque française le faire. Je refuse ce choix systématiquement. Depuis que je voyage j’ai toujours constaté des frais supérieurs à 5 % du montant de la transaction ! De plus, les taux appliquer par N26 sont les taux Mastercard interbancaires…en tant que particulier, ça va être difficile d’avoir mieux. Exemple concret ci dessous :

Bien entendu, chaque pays ayant ses spécificités, je me renseigne toujours un minimum avant d’y mettre les pieds. Le site du routard est un bon début pour glaner des informations sur les destinations. J’utilise également l’application gratuite XE Currency ça permet d’avoir un repère à jour sur les taux de change pour comparer les bureaux de change ou négocier un tarif chez un commerçant!

Je t’encourage à aller jeter un œil ces trois précédents articles dans lesquels tu trouveras des infos complémentaires plus spécifiques à certains pays : Thaïlande, Vietnam, Malaisie et Indonésie.

Note: bien entendu, cet article n’est pas sponsorisé. Je te recommande sans hésiter ces deux banques à titre personnel car je les utilise au quotidien et que j’en suis satisfait. Les liens vers N26 sont des liens affiliés (en cliquant dessus, si tu souscris dans les 30 jours, je pourrais toucher une commission, mais ça ne change rien pour toi). Tu peux également utiliser mon code parrain (12755755) pour souscrire chez Fortuneo, c’est 80€ offert pour toi!

*MISE À JOUR 28/06/2018: CHANGEMENT DE TARIFS CHEZ N26. L’ABONNEMENT MENSUEL « MASTERCARD BLACK » PASSE À 10€.

Les épisodes de la saison 2, c’est par ici. Ceux de la saison 1 c’est par là.

Si tu veux en savoir plus, pose tes questions dans les commentaires du blog ou de la page Facebook. Aime et partage !

Pour être au courant des derniers articles, tu peux suivre la page Facebook ou le compte Twitter. Atcha Walker est également présent sur Steemit. Tu peux aussi inscrire ton mail pour être au courant des dernier articles.